自動車保険の1年契約と長期契約、どっちがお得?

こんにちは(^^)♪

ご覧頂きまして、ありがとうございます。

保険コンサルタントの藤森です。

突然ですが、皆様は自動車保険を1年で契約されていますか?2年?3年???

時々お客様に「保険って1年契約と、長期契約、どっちがお得なの?」と質問を頂きます。

やはり、皆様が同じ条件ではない為、一概には「こちらがお得ですよ!!」とは言い切れず、メリットもデメリットもございます。

ご自身の環境に合わせた方を選んで頂いた方が良いと思いますので、今日はそのお話しをさせて頂きますね♪

3年契約(長期契約)のメリット

①3年間分の保険料が分かる

3年間分の保険料が契約時に分かる為、家計管理がしやすく、予定が立てやすいというメリットがあります

②事故で使用したり、保険料率の改定や補償・サービスの改定があってもその期間は影響を受けない

「保険料率が高くなった」ですとか「補償やサービス内容が薄くなった」ですとか「この特約が値上がりした」という時でも、保険期間中は適用されず、契約時のまま続きます。

《保険料率が高くなった》

“保険料率”というのは“料率クラス”とも言われ、大部分が事故率や保険金の額(事故による保険金請求額の傾向)など、保険会社にとってリスクと考えられる要素が反映されています。

1~9までの9段階で設定されており、

この数値が大きい = 保険会社にとってリスク大 = 保険料が高くなる

という形になります。

車両型式毎に決められている為、自分は保険を使用していなくてもその料率クラスが大きくなれば、保険料は高くなってしまう仕組みになっています。

この、料率クラスが高くなっても、保険期間中は影響を受けない事はメリットですよね。

《改定や補償・サービスの改定があっても影響を受けない》

この“改定”というのはもちろん、保険会社の改定もあります。

また、ご自身の変更も含まれます。

例えば、現在免許証がゴールドで数ヶ月後にはブルーになってしまうんだよなぁ・・という方には3年契約をおすすめします。

なぜなら、始期日時点でゴールドであれば、途中でブルーに変わってしまっても3年間はゴールドの金額が適用される為、大きなメリットとなります。

《事故で使用しても、期間中は保険料は値上がりしない》

『事故で使用されても、その期間中は保険料は値上がりしない』というのは、やはり大きなメリットですよね。

家計管理がしやすいと思います。

③事故有係数が1年少なくすむ

通常、保険期間内に保険を使用すれば等級は3等級(または1等級)下がります。

【例】

《1年契約の場合》

現在12等級。

3等級ダウン事故で保険を使用すると

翌年度は9等級-事故有係数3年

となります。

3年間は保険料が高くなります。

《3年長期契約の場合》

12等級ですと、

(1年目)12等級、(2年目)13等級、(3年目)14等級と

14等級までは保険使用の有無に関わらず保証されています。

保険を使った場合では、契約終了後の4年目から保険料があがりますが、

14等級から3等級ダウンした⇒11等級-事故有係数2年

となります。

2年間のみ保険料が高くなります。

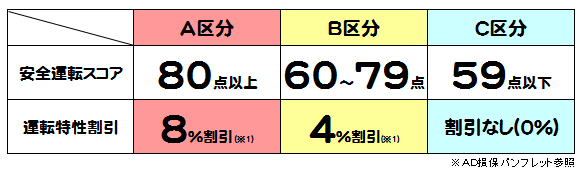

ちなみに事故有係数というのは

前契約の保険期間の事故の有無や種類などによって、(事故 = 保険を使った、いわゆる保険金を請求した事故)

翌年度(次期)の更新契約時に加減算カウントされる係数の事です。

保険会社によって少し異なる部分もありますが、↓下記の様な表が用いられます。

下の部分が事故有係数がついている割引率です。

この事故有係数がついている期間は保険料の割引率が同じ等級でも少ない為、保険料は上がる仕組みとなっております。

それをふまえますと、3年契約の場合“事故有係数が1年短くすむ”というのは大きなメリットとなります。

④毎年更新手続きをする必要がない為、楽

毎日忙しく、保険契約の手続きに時間を取れない方には時間の節約になるかと思います。

3年契約(長期契約)のデメリット

①保険期間中に改定があっても影響を受けない

先ほど、こちらはメリットにもあげさせて頂きましたが・・・

保険期間中に改定があっても影響を受けないということは、逆に言えば、保険料率の改定で保険料が安くなったり、補償やサービスを拡充する改定があったとしても、契約期間中はその恩恵を受けられないということも言えます。

また、例えば途中で免許証の色がブルーからゴールドになったとしても、満期日(その保険契約終了の日)までは始期日時点の免許証の色での保険料が適用されるため、保険料を安くできないケースもあります。

途中で保険解約をし、その日からまた保険を始める“中途更改”という事でゴールドにもできますが、それにはまたデメリットが発生してしまう可能性もある為、私としては現在免許証がブルーで、その期間中にゴールドになる見込みがある方には1年契約をおすすめします。

②注意点

デメリット・・とまではいきませんが、注意する点がございます。

保険の見直しをされる機会が保険の更新時・・という方もいらっしゃるかと思います。

例えば、保険には年齢条件は「全年齢」「21歳以上」「26歳以上」「35歳以上」とあります(※保険会社によって異なる)。

3年契約をしていて、1年目の途中で35歳になった・・・という時、誕生日と共に代理店に連絡をすると、年齢条件はその日に35歳以上に変更でき、保険料も安くなります。ただ、その時に連絡をしなければ、3年後の更新の時までずっと年齢条件は26歳以上のまま・・という事もございます。これでは、保険料の無駄になってしまいますので、注意が必要です。

まとめ

1年契約と長期契約では契約期間の長さ以外に異なる点が多くあります。事故があっても契約期間中は保険料が変わらない、手続き回数が少なくて済む、などといった点はとても魅力的ですよね。

ただ、やはり注意点もありますし、全ての方にお得!という訳ではございませんので、違いをしっかりと理解したうえでご自身の状況に合った保険を検討することが重要です。

各店舗に保険の資格を有するスタッフが在籍しており、いつでも無料でプロによる確かなアドバイスが受けられ、多くのお客様に大変ご好評いただいております。

お客様の不安を安心に変えるお手伝いができること、スタッフ一同心より願っております。

最新記事 by 保険事業本部 (全て見る)

- 契約者を変えても等級の引継ぎは出来るの?! - 2020年5月18日

- 飲酒運転をしないために - 2020年4月9日

- 2020年は保険料が値上がり?値下がり? - 2020年2月10日

記事を気に入ったらシェアをしてね

ブログの読者になる

メールで受け取ることができます。

関連記事

-

-

返金される?保険料の無駄をなくす

保険事業本部

保険事業本部

-

-

ドライブレコーダーで保険料が抑えられる!??

保険事業本部

-

-

シニアドライバーの事故を防ごう!

保険事業本部

-

-

人身傷害と搭乗者傷害の違いについて

保険事業本部

-

-

やめよう!運転中の携帯電話・スマートフォン!

保険事業本部

- PREV

- ペダルの踏み間違え事故を予防!

- NEXT

- なぜ大きいのに「ミニバン?」なんでしょう?